Business

Risparmio e inflazione: ciò che la Costituzione garantisce (e che molti cittadini ignorano)

Dall’articolo 47 della Costituzione alla sfida dell’inflazione: come difendere concretamente il valore dei risparmi dei cittadini.

In un periodo storico segnato dall’aumento del costo della vita, parlare di risparmio non è solo una questione economica, ma un vero e proprio tema di tutela dei diritti. Non tutti sanno, infatti, che la nostra Costituzione Italiana riconosce e protegge il risparmio in modo esplicito.

L’articolo 47 stabilisce che “la Repubblica incoraggia e tutela il risparmio in tutte le sue forme”. Non si tratta di una formula generica: è un principio fondamentale che impone allo Stato di creare strumenti idonei a difendere il valore dei risparmi dei cittadini, anche nei momenti più difficili.

Il problema: l’inflazione erode i risparmi

Uno dei principali nemici del risparmio è l’inflazione. Quando i prezzi aumentano, il potere d’acquisto del denaro diminuisce. In altre parole, ciò che oggi possiamo comprare con 100 euro, domani potrebbe costarne 110 o 120.

Molti cittadini tengono i propri risparmi fermi su conti correnti o strumenti poco remunerativi, senza sapere che in questo modo il valore reale del loro denaro si riduce progressivamente.

La risposta dello Stato: i titoli indicizzati all’inflazione

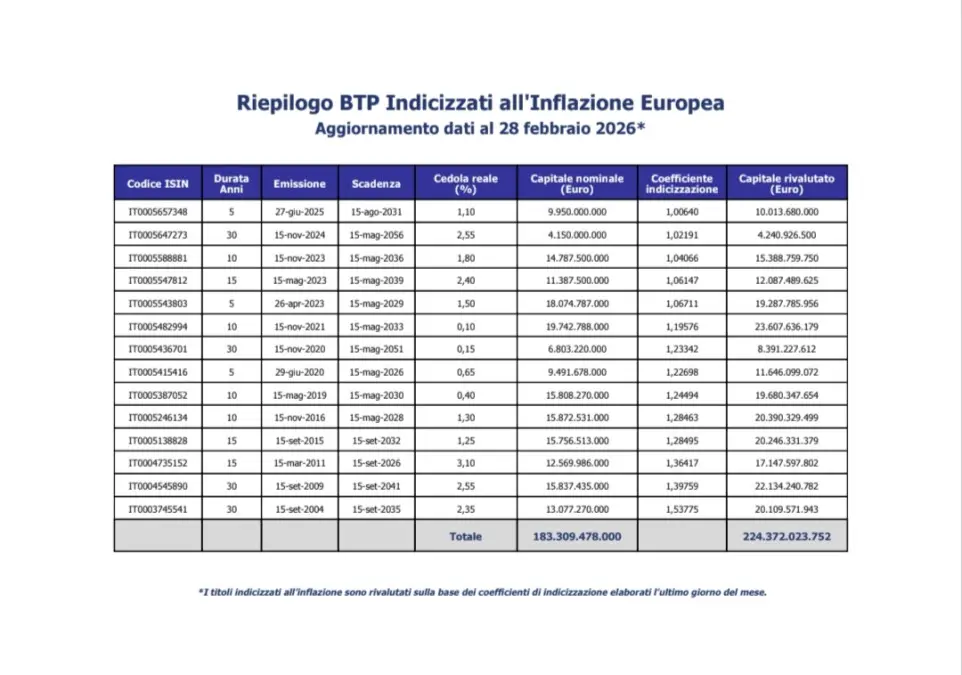

Proprio per dare attuazione concreta all’articolo 47, lo Stato italiano ha previsto strumenti finanziari specifici, come i BTP indicizzati all’inflazione europea.

Si tratta di titoli pubblici il cui valore è legato all’andamento dell’inflazione nell’area euro. Questo significa che:

il capitale investito viene rivalutato nel tempo;

le cedole tengono conto dell’aumento dei prezzi;

il risparmiatore è protetto dalla perdita di potere d’acquisto.

I dati aggiornati al 2026 mostrano chiaramente come questi strumenti abbiano già incorporato una rivalutazione significativa del capitale, proprio grazie al meccanismo di indicizzazione.

Un’opportunità poco conosciuta

Nonostante la loro utilità, molti risparmiatori ignorano l’esistenza di questi strumenti o non ne comprendono il funzionamento. Spesso si preferiscono soluzioni più semplici ma meno efficaci, rinunciando inconsapevolmente a una tutela concreta.

Questo rappresenta un problema non solo individuale, ma anche sociale: un cittadino che perde valore nei propri risparmi è un cittadino più fragile, meno autonomo e meno libero.

Educazione finanziaria e consapevolezza

La tutela del risparmio passa anche dalla conoscenza. È fondamentale che i cittadini siano messi nelle condizioni di scegliere consapevolmente come proteggere il proprio patrimonio.

In questo senso, l’educazione finanziaria diventa uno strumento di cittadinanza attiva: conoscere i propri diritti e le opportunità offerte dallo Stato significa poterli esercitare davvero.

La Costituzione non si limita a enunciare principi astratti: offre una direzione chiara. La tutela del risparmio è un impegno concreto che si traduce anche nella creazione di strumenti come i BTP indicizzati all’inflazione.

Tuttavia, affinché questa tutela sia effettiva, è necessario un passo ulteriore: la consapevolezza dei cittadini. Informarsi, comprendere e scegliere con attenzione è oggi più che mai un atto di responsabilità.

Perché proteggere il risparmio non significa solo difendere il proprio denaro, ma garantire stabilità, dignità e futuro.

A cura dell’Avvocato Lelio Mancino

Porta Nolana, evaso da Poggioreale da due mesi: arrestato 37enne

Controlli a Frattamaggiore e Grumo Nevano: una denuncia

Napoli, Ditto: “Trasporti estivi da potenziare entro il 2027”

Casalnuovo accoglie il FLIP: il Festival della Letteratura Indipendente

Operazione Small Tower: sgominata rete del falso euro, 5 indagati

Polizia di Stato, al via la campagna contro l’abbandono degli animali

Qualiano, Piazza Kennedy allagata dopo la pioggia

Criminalità giovanile, maxi operazione della Polizia: 539 arresti in 44 province

Arsenale e droga nascosti in casa: arrestato un uomo nel Napoletano

Blitz ad Agnano, sequestrati 6 cantieri: 8 denunce per reati ambientali

Polizia di Stato, al via la campagna contro l’abbandono degli animali

Qualiano, Piazza Kennedy allagata dopo la pioggia

Criminalità giovanile, maxi operazione della Polizia: 539 arresti in 44 province

Arsenale e droga nascosti in casa: arrestato un uomo nel Napoletano